近來收到很多咨詢,說銀行定存利率越來越高,已經接近日本物業租金回報率,還有必要買日本樓嗎?接下來便為你從多個角度深入分析,兩者的優勢特點,助你選擇最適合自己的投資方式。

可以先從兩者的投資性質作以及回報收益作比較:

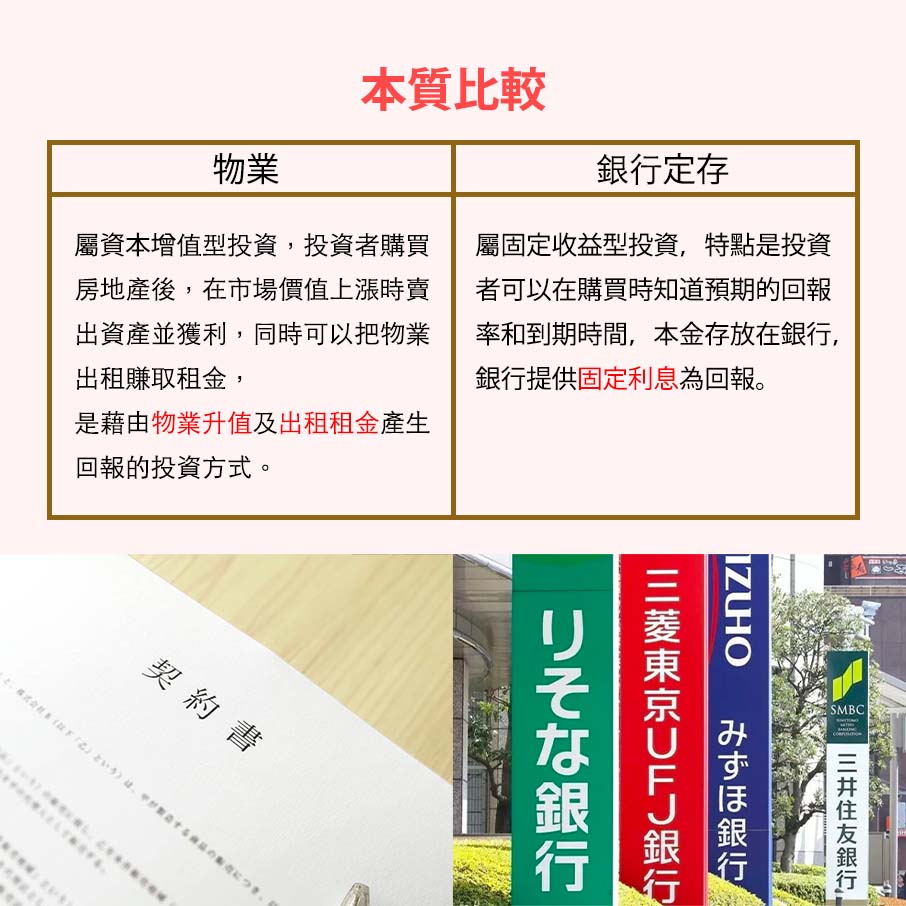

【投資性質】

物業 - 屬資本增值型投資,投資者購買房地產後,在市場價值上漲時賣出資產並獲利,同時可以把物業出租賺取租金,是藉由物業升值及出租租金產生回報的投資方式。

銀行定存 - 屬固定收益型投資,特點是投資者可以在購買時知道預期的回報率和到期時間,本金存放在銀行,銀行提供固定利息為回報。

【回報收益】

日本物業 - 根據不同城市、物業質素、出租方式等均影響出租回報率,平均租金回報率約為4-7%不等。日本物業市場價格穩定,近年平穩上升,每年升幅約2-3%不等。

銀行定存 - 一般情況下,定存利率約為2%左右,但近期受到美國加息影響,利率提升至4-5%不等。

在上述對比後可以發現,銀行定期利率已追上物業的租金回報率,比起投資物業更加吸引,用更低的風險帶來不錯的回報,不過會這樣想的你,似乎忽略了兩個重要因素!

首先是做成銀行高利率的原因很大程度上源於美國加息,然而美國加息週期並不會無止境長時間持續,在通漲降溫、市場穩定後,下一步必然是減息,在減息週期下,銀行利率自然相應調低,並回復至往日水平。因此高定存利率僅存在於加息週期,並不會長時間持續。

同樣因為美國加息等因素影響,日元兌港元匯率降至20多年來低位,以往1000萬円的物業,需要約70萬港幣,但在匯率變化後,現時僅需約60萬港幣就買到,差額非常大。並且隨著美國減息,日元兌港元必然會回升。

綜上所述,銀行定期的高利率僅在短時間存在,如果想以低風險、短期內賺取不錯的回報,這個時間做銀行定期仍然是一個不錯的選擇。不過如果你期望的是一個中長期,更高回報投資,日本物業會是更佳的選擇,租金回報率不會因減息而降低,而且在日元匯率偏弱的時候,以低價買入優質資產,除了升值更賺匯差,絕對會是更佳的資金運用方式。

——————————————————

即刻揾Hayden拎更多資料啦!

Whats App Link︰https://bit.ly/37KqSOj

Wechat / Whats app / Signal︰+853 6632 1805

聯絡電話︰+852 6978 4239 / +853 6632 1805 / +86 17207223817

——————————————————